Виробництво якісної та безпечної харчової продукції, призначеної для споживання людиною, є основною метою добросовісних підприємців.

Усі оператори ринку харчових продуктів повинні неухильно дотримуватись норм Закону України «Про основні принципи та вимоги до безпечності та якості харчових продуктів». А нагляд за виконанням цього закону здійснює орган виконавчої влади, що реалізує державну політику у сфері безпечності та окремих показників якості харчових продуктів, – Державна служба України з питань безпечності харчових продуктів і захисту споживачів.

Ефективне функціонування системи управління якістю та безпечністю дає змогу операторам ринку харчових продуктів виготовляти продукцію зі стабільними показниками якості, задовольняти потреби споживачів й успішно конкурувати як на внутрішньому, так і на зовнішньому ринках.

Відомо, що одним із важливих інструментів для поліпшення ефективності функціонування системи управління якістю та харчовою безпечністю є її перевірка – внутрішні та зовнішні аудити. Вимоги щодо проведення аудитів закріплено в ДСТУ ISO 19011:2019 «Настанови щодо проведення аудитів систем управління» (ISO 19011:2018).

Визначення терміна

Аудит – систематичний, незалежний та задокументований процес отримання свідчень перевірки й об’єктивного оцінювання з метою встановлення ступеня виконання погоджених критеріїв аудиту.

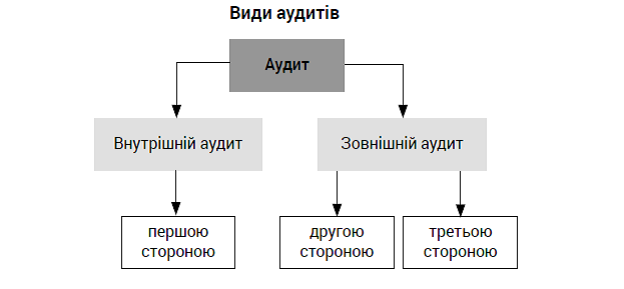

Визначають кілька видів аудиту (схема 1).

Схема 1

Аудити також класифікують за об’єктом перевірки:

- аудит систем менеджменту – призначений для визначення відповідності системи встановленим вимогам;

- аудит системи управління якістю та безпечністю – призначений для визначення відповідності системи встановленим вимогам;

- аудит продукції – призначений для перевірки відповідності фактичних показників продукції встановленим вимогам;

- аудит процесу – призначений для оцінювання відповідності процесу встановленим вимогам (при цьому перевіряється спроможність процесу забезпечити досягнення запланованих результатів).

Здійснення аудитів повинно проходити із застосуванням основних принципів оцінювання системи.

Принципи оцінювання системи:

- дотримання етичних норм;

- чесність у висвітленні результатів;

- професійна ретельність;

- конфіденційність;

- незалежність у діяльності здійснення аудиту;

- заснованість на свідченнях і доказах;

- ризикоорієнтований підхід.

Дотримання цих принципів сприяє результативності перевірки і є передумовою для забезпечення об’єктивних і виважених висновків аудиту.

У цьому контексті дуже важливо правильно обрати особу, яка перевірятиме систему.

Критерії для обрання аудитора:

особисті якості:

- принциповий;

- чесний;

- незалежний;

- спостережливий;

- наполегливий;

- послідовний;

- розсудливий;

- дипломатичний;

професійні уміння і навички:

- наявність достатньої кваліфікації та компетенції;

- уміння аналізувати;

- уміння працювати з людьми;

- дотримання конфіденційності;

- дотримання етичних норм.

Керівник групи аудиторів повинен мати більше досвіду стосовно сфери аудиту, а отже, мати право прийняти рішення, якщо є суперечлива думка між аудиторами.

Важливо

До складу групи аудиторів не можуть входити робітники підрозділів, що підлягають перевірці.

Аудити дають змогу об’єктивно оцінити стан системи контролю якості та безпечності харчової продукції, поліпшити й удосконалити процеси завдяки розробленню адекватних коригувальних дій.

Коментар експерта

Пошук винних та їхнє покарання не є метою аудитів! Цей факт необхідно донести до всього персоналу організації. Побоюючись можливого покарання, співробітники можуть приховувати потрібні відомості, і в цьому випадку результати аудиту не нададуть об’єктивної інформації про функціонування системи. Важливо, щоб такий підхід не був просто декларацією про наміри. Втративши довіру людей одного разу, важко завоювати її в майбутньому.